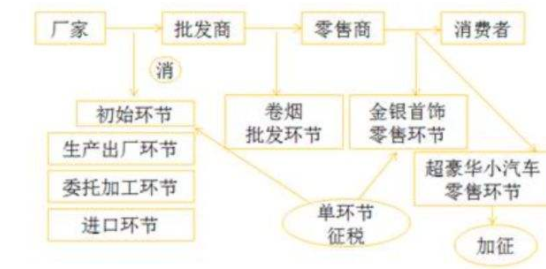

1、生产环节

纳税人生产的应税消费品,由生产者于销售时纳税。其中自产自用的用于本企业连续生产应税消费品的不纳税;用于其他方面的,于移送使用时纳税。

委托加工的应税消费品,由受托方在向委托方交货时代扣代缴。如果受托方是个体经营者,委托方需在收回加工应税消费品后向所在地主管税务机关缴纳消费税。

2、进口环节

纳税人进口的应税消费品,由进口报关者于报关进口时纳税。

3、零售环节

金银首饰消费税由零售者在零售环节缴纳。

4、批发环节

在批发环节征收的消费税仅限于卷烟,且是加征的一道消费税。加征11%的从价税和0.005元/支的从量税。

扩展资料:

根据《消费税暂行条例实施细则》:

第十三条 应税消费品连同包装物销售的,无论包装物是否单独计价以及在会计上如何核算,均应并入应税消费品的销售额中缴纳消费税。

如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。

但对因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

对既作价随同应税消费品销售,又另外收取押金的包装物的押金,凡纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

第十四条 条例第六条所称价外费用,是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。但下列项目不包括在内:

(一)同时符合以下条件的代垫运输费用:

1、承运部门的运输费用发票开具给购买方的;

2、纳税人将该项发票转交给购买方的。

(二)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

1、由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

2、收取时开具省级以上财政部门印制的财政票据;

3、所收款项全额上缴财政。

第二十三条 纳税人销售的应税消费品,如因质量等原因由购买者退回时,经机构所在地或者居住地主管税务机关审核批准后,可退还已缴纳的消费税税款。

第二十四条 纳税人到外县(市)销售或者委托外县(市)代销自产应税消费品的,于应税消费品销售后,向机构所在地或者居住地主管税务机关申报纳税。

纳税人的总机构与分支机构不在同一县(市)的,应当分别向各自机构所在地的主管税务机关申报纳税;经财政部、国家税务总局或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

委托个人加工的应税消费品,由委托方向其机构所在地或者居住地主管税务机关申报纳税。

进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税。

参考资料来源:百度百科-消费税