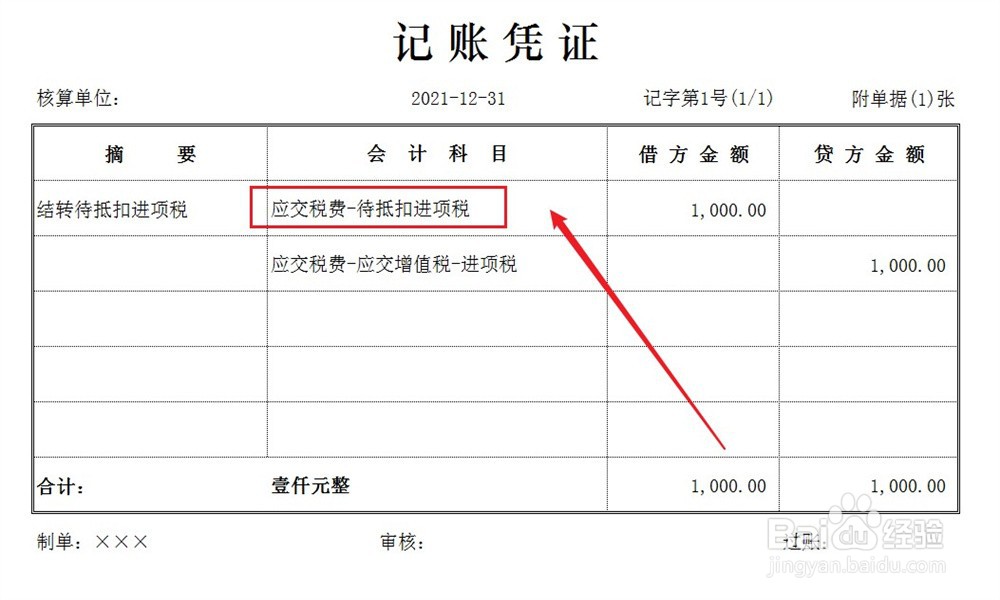

1、首先,将没有抵扣完的进项税转入待抵扣进项税科目中,记账方法如下。

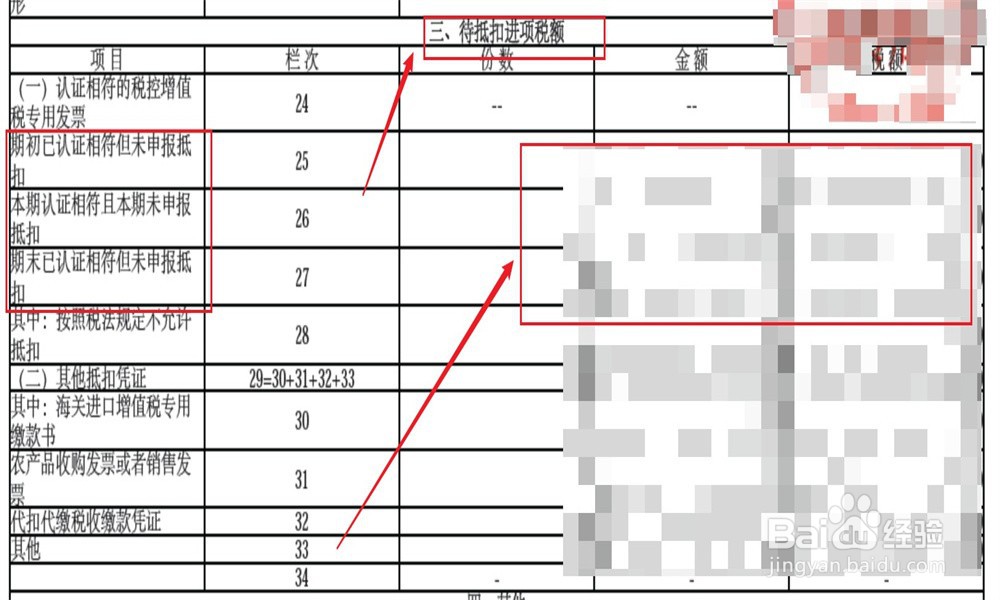

2、接下来,在申报增值税时,将未抵扣的进项税填入附表二并提交申报。

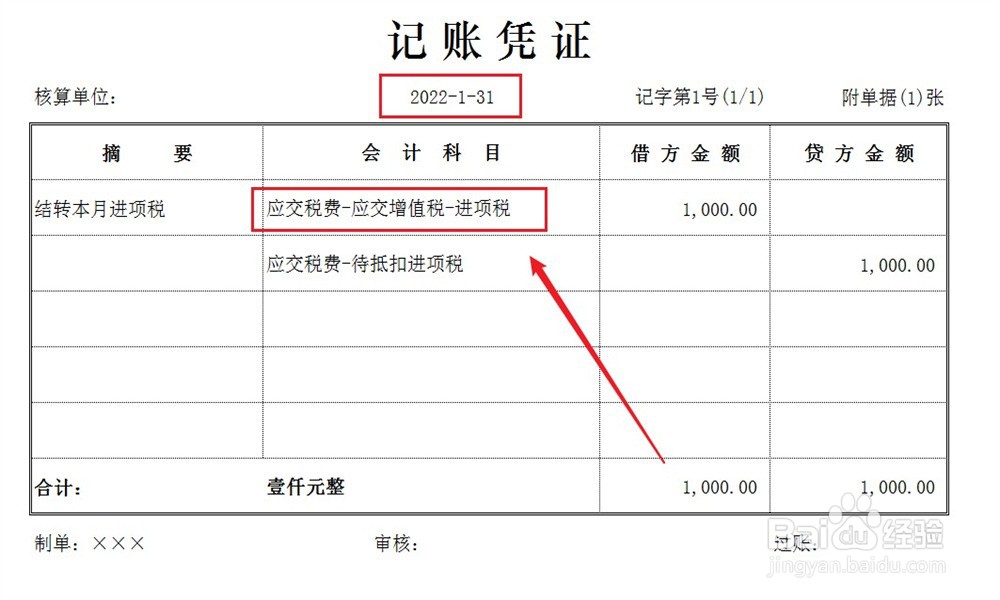

3、在以后会计期间,将需要抵扣的进项税从待抵扣进项税科目转入到进项税科目,记账方法如下。