1、登录财务王简易版。

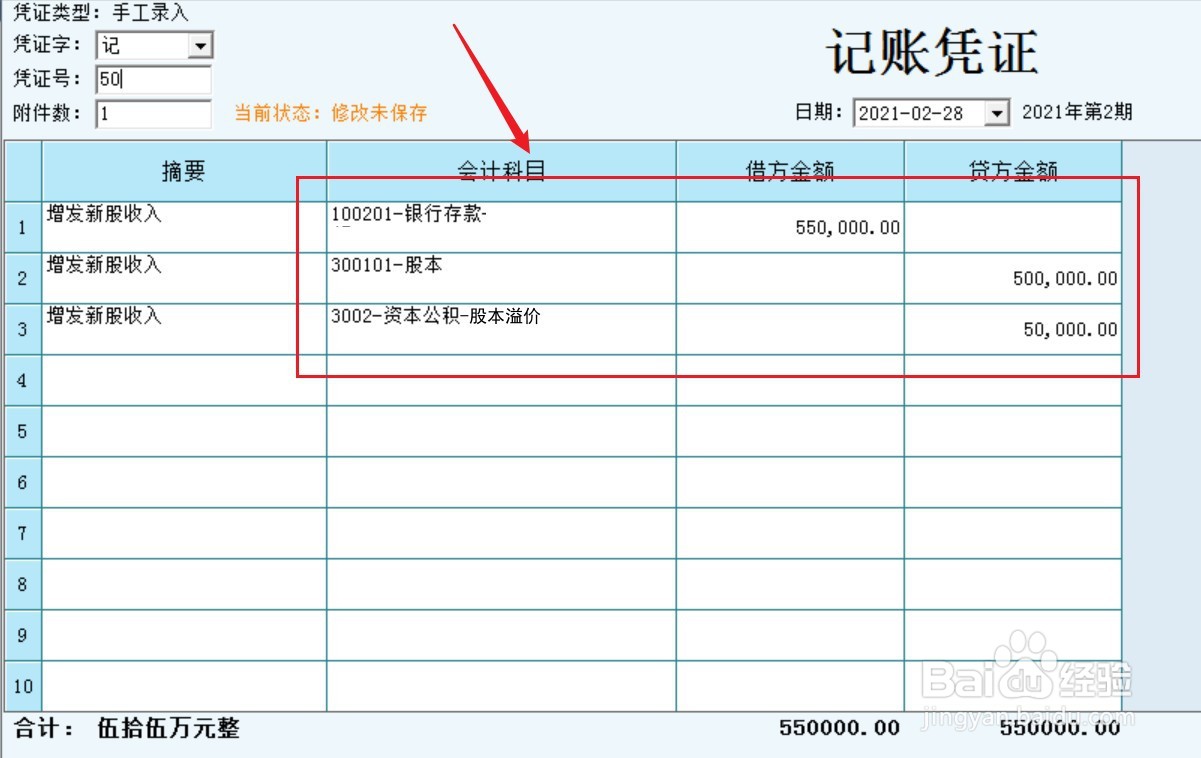

2、增发新股,公司收到股票发行收入。

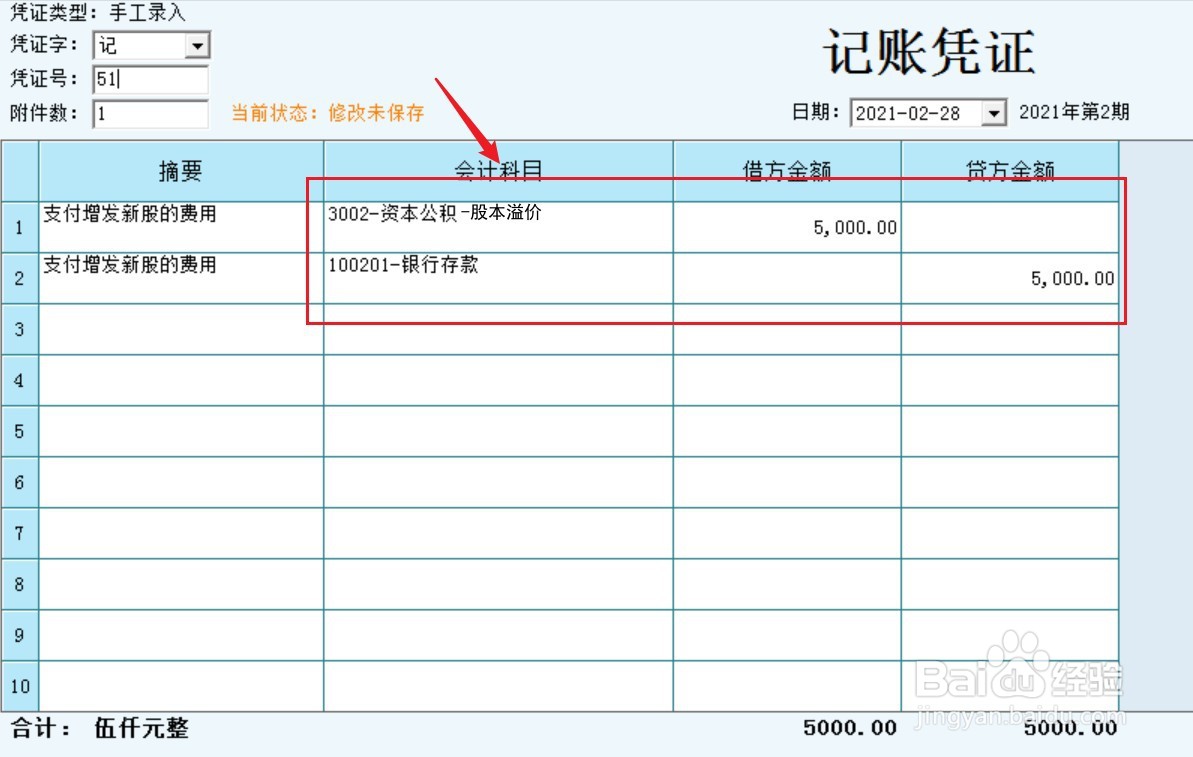

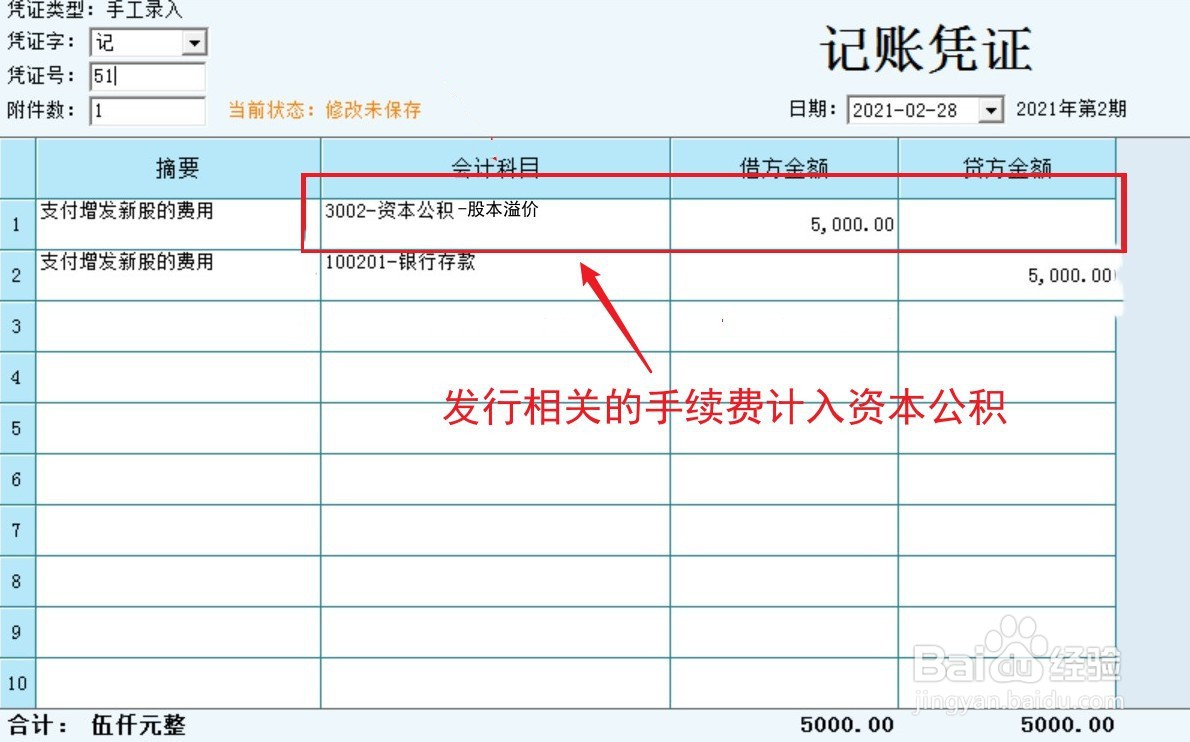

3、支付增发新股的手续费、佣金等交易费用。

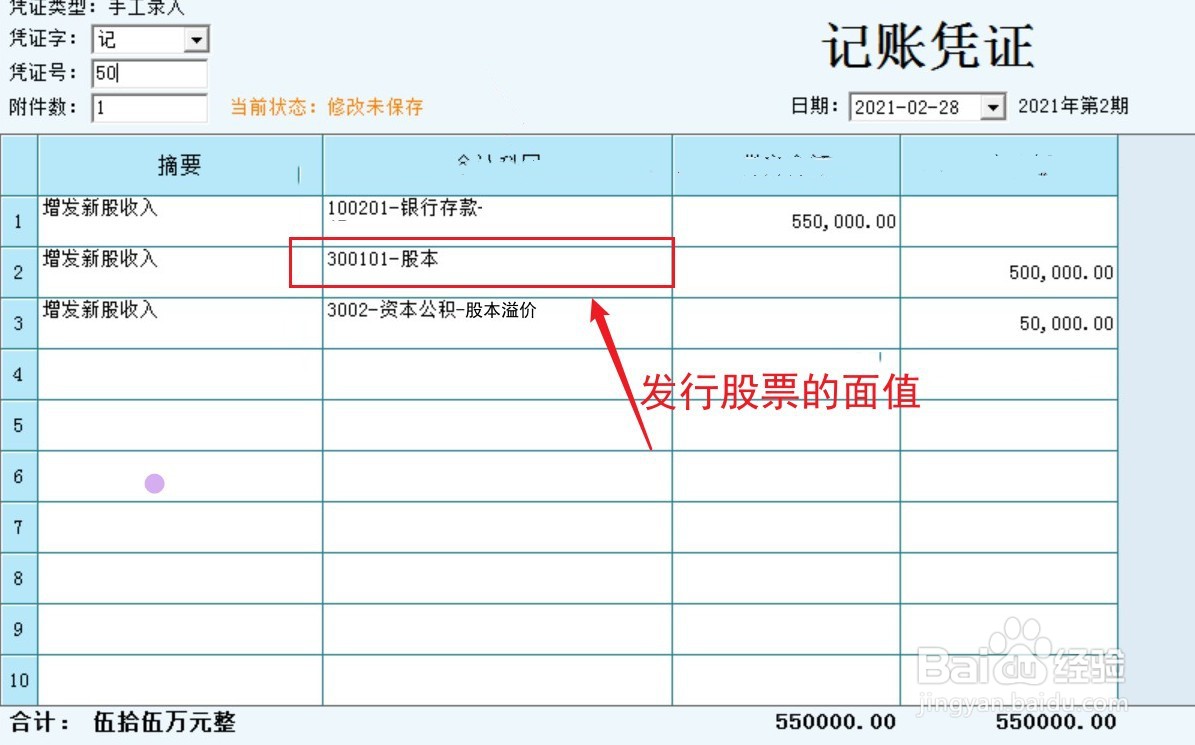

4、发行股票的面值计入“股本”。

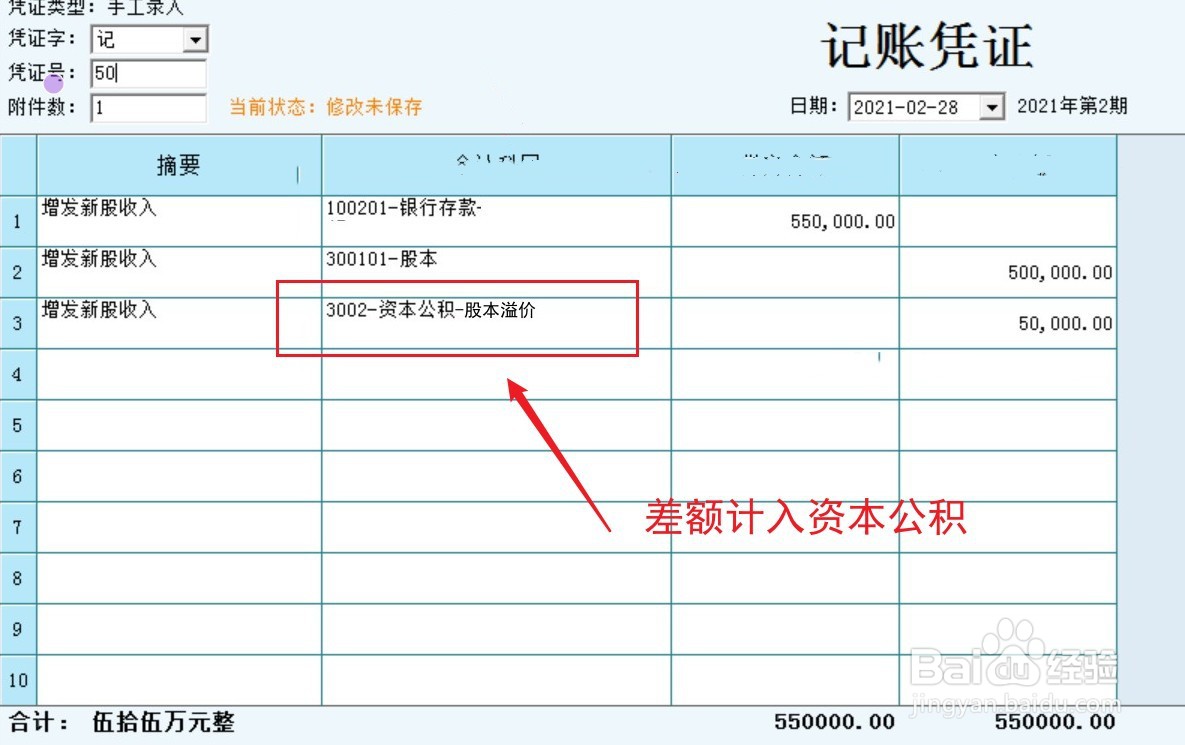

5、实际收入与股票面值的差额计入“资本公积”。

6、发行手续费计入“资本公积”。