1、购货方收到专票,先做以下账务处理。

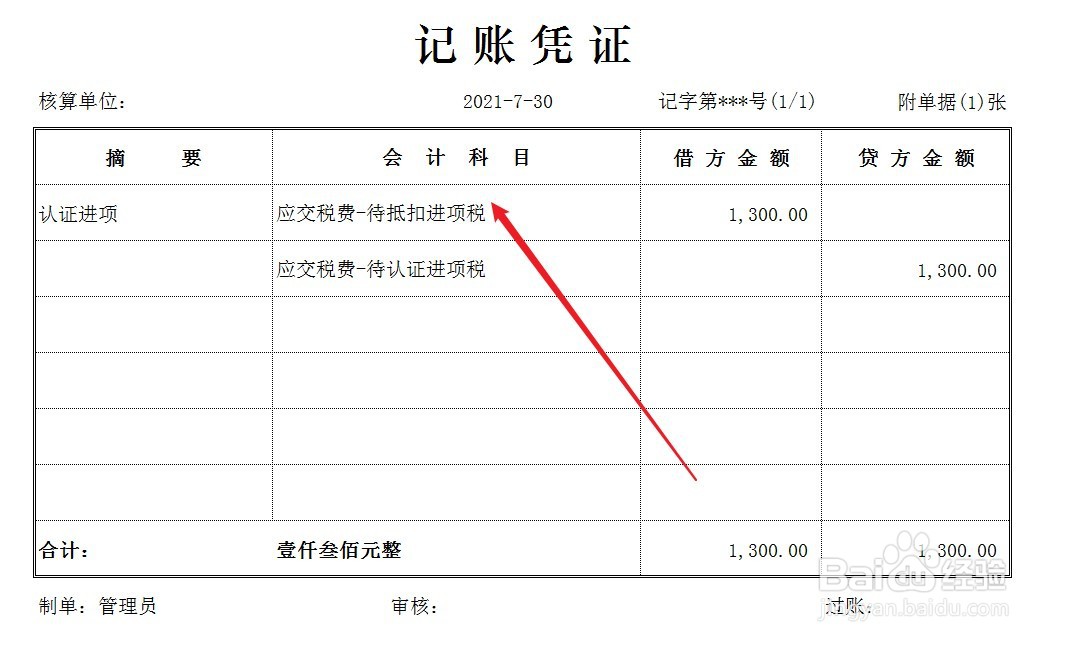

2、购货方在做进项认证的当月,做以下账务处理。

3、购货方申报进项抵扣的当月,做以下账务处理。

4、期末结转进项税余额,账务处理如下。

5、最后,结转未交增值税,账务处理如下。