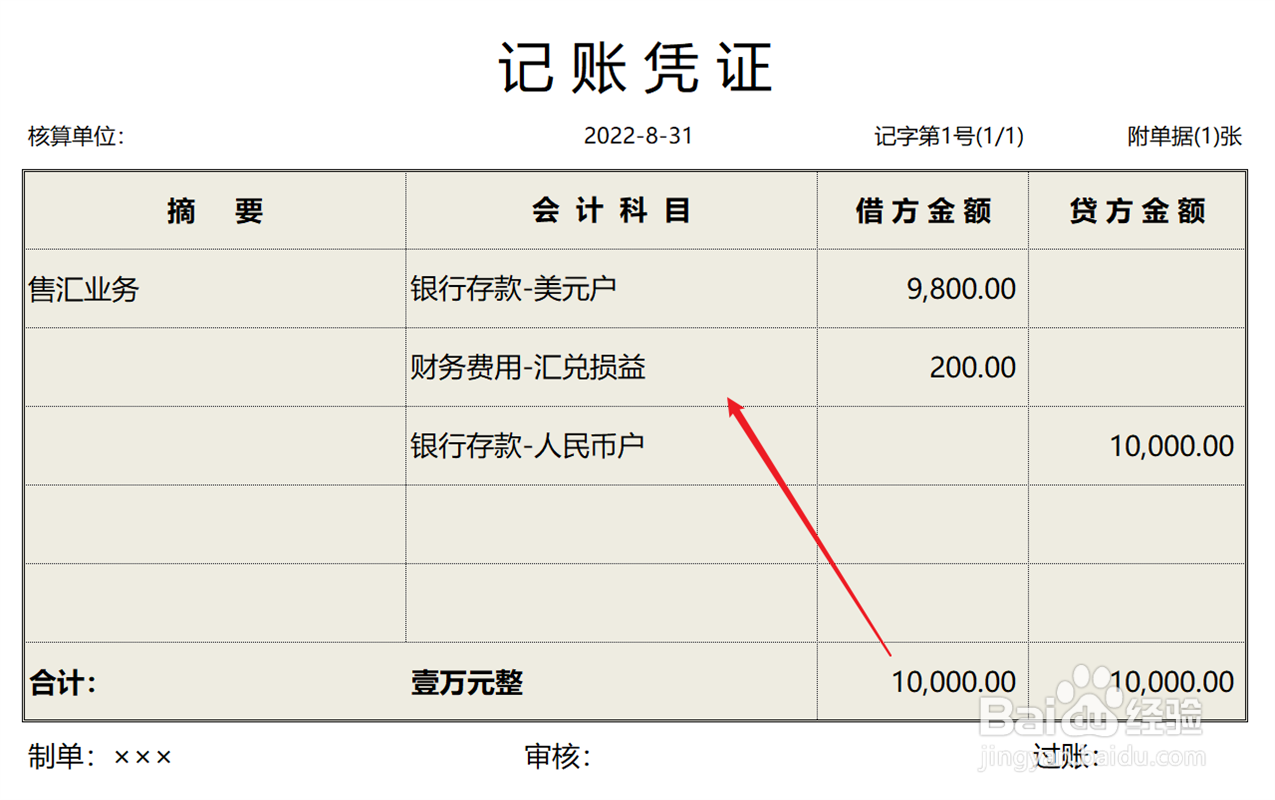

1、企业发生售汇行为,通过银行存款外币户和银行存款人民币户科目进行核算,将汇兑损失计入财务费用的借方,会计分录如下。

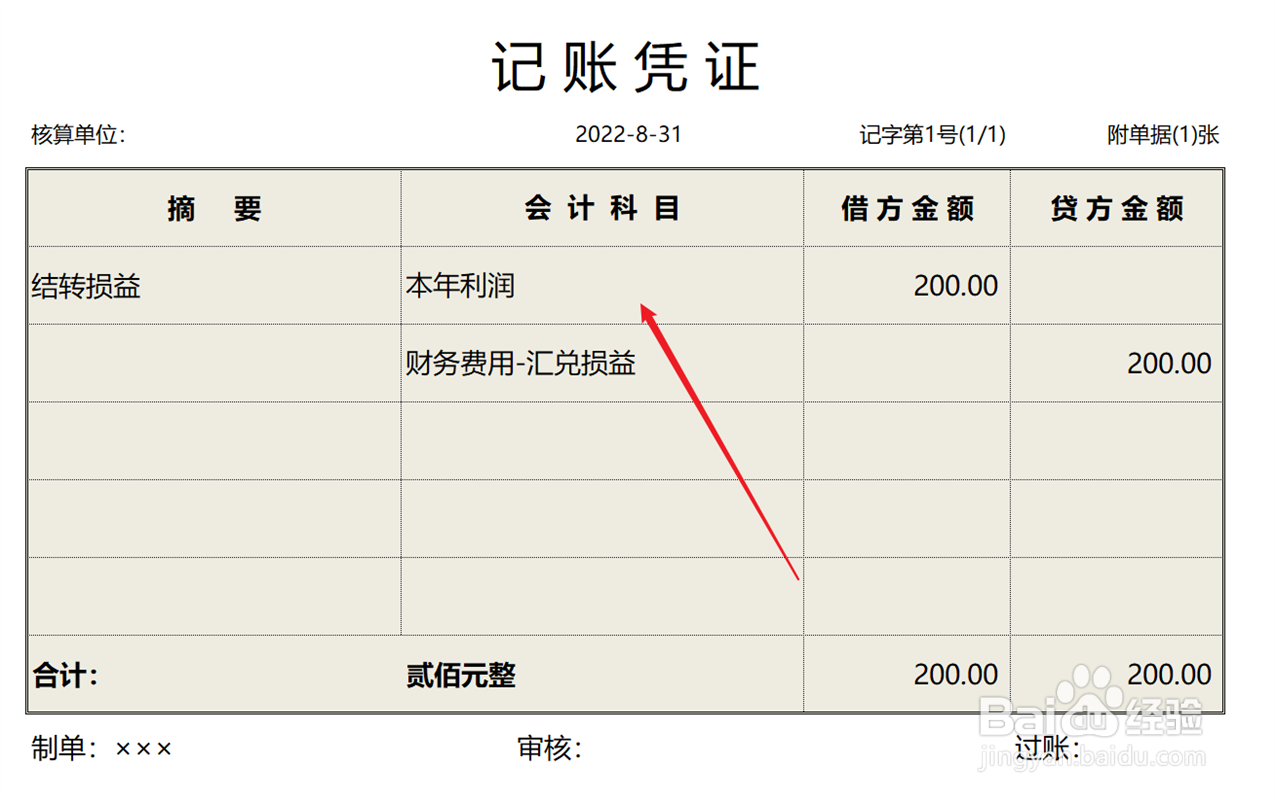

2、当月期末结账,将汇兑损失结转到本年利润科目,会计分录如下。

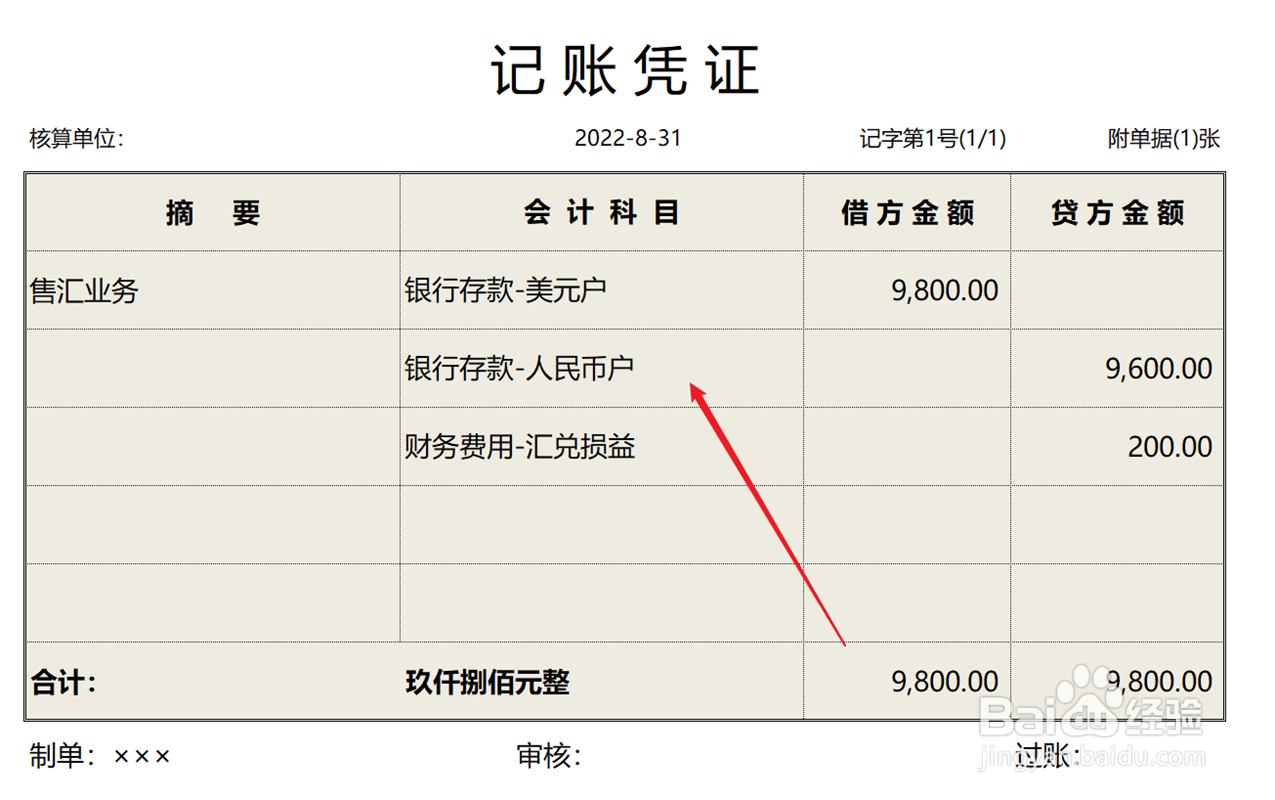

3、企业发生售汇行为,通过银行存款外币户和银行存款人民币户科目进行核算,将汇兑收益计入财务费用的贷方,会计分录如下。

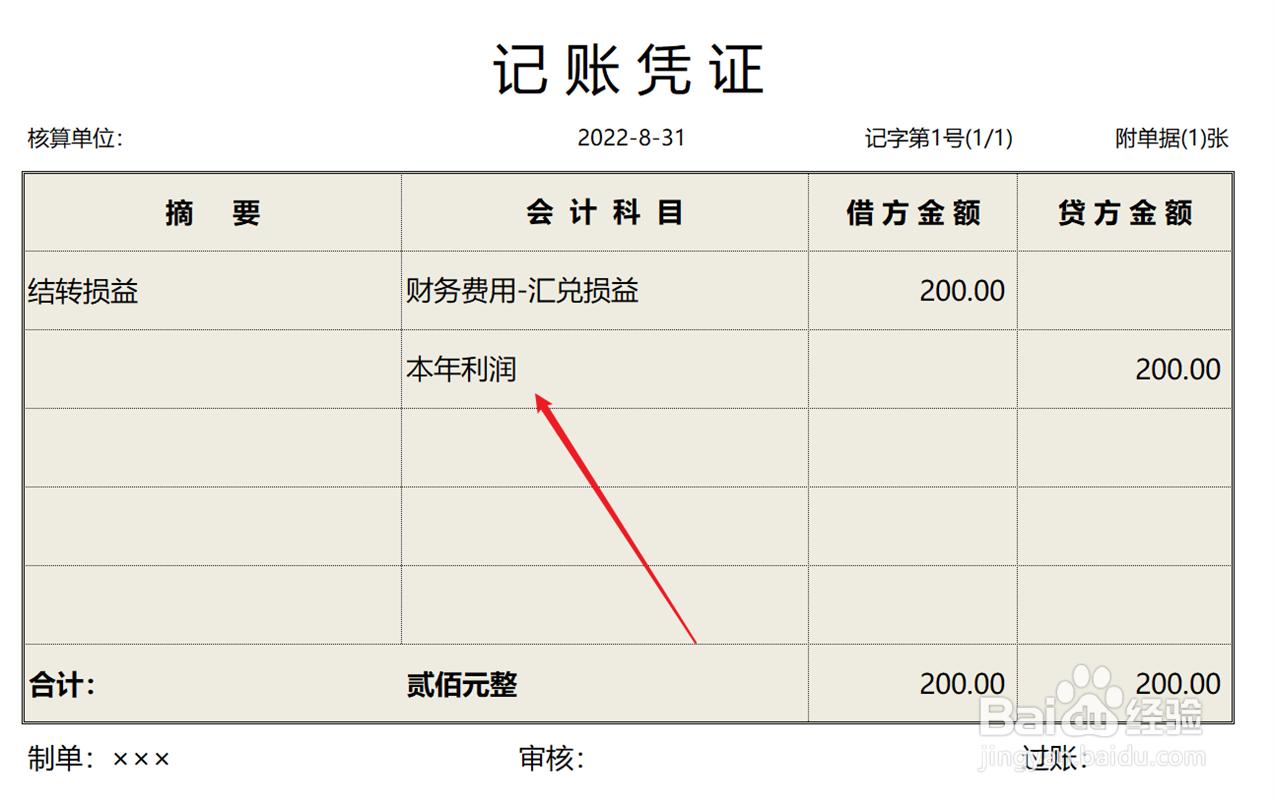

4、当月期末结账,将汇兑收益结转到本年利润科目,会计分录如下。

1、企业发生售汇行为,通过银行存款外币户和银行存款人民币户科目进行核算,将汇兑损失计入财务费用的借方,会计分录如下。

2、当月期末结账,将汇兑损失结转到本年利润科目,会计分录如下。

3、企业发生售汇行为,通过银行存款外币户和银行存款人民币户科目进行核算,将汇兑收益计入财务费用的贷方,会计分录如下。

4、当月期末结账,将汇兑收益结转到本年利润科目,会计分录如下。