1、打开并登录记账软件。

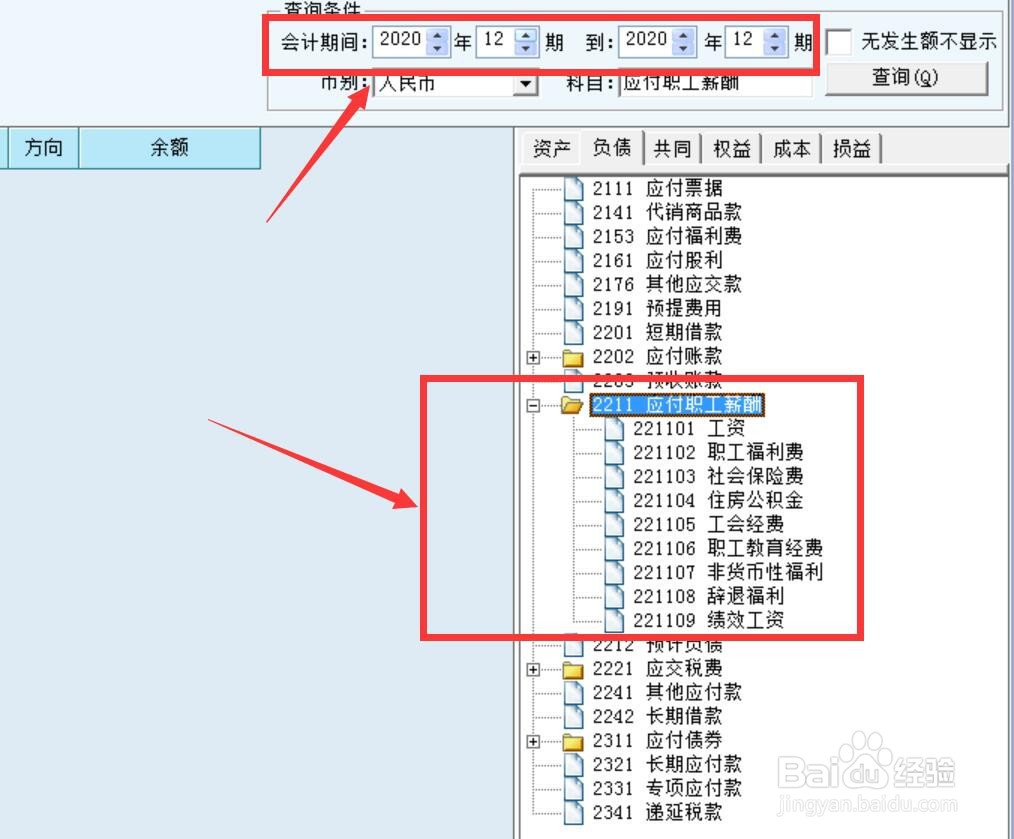

2、选择“明细账”,查看应付职工薪酬的年末余额。

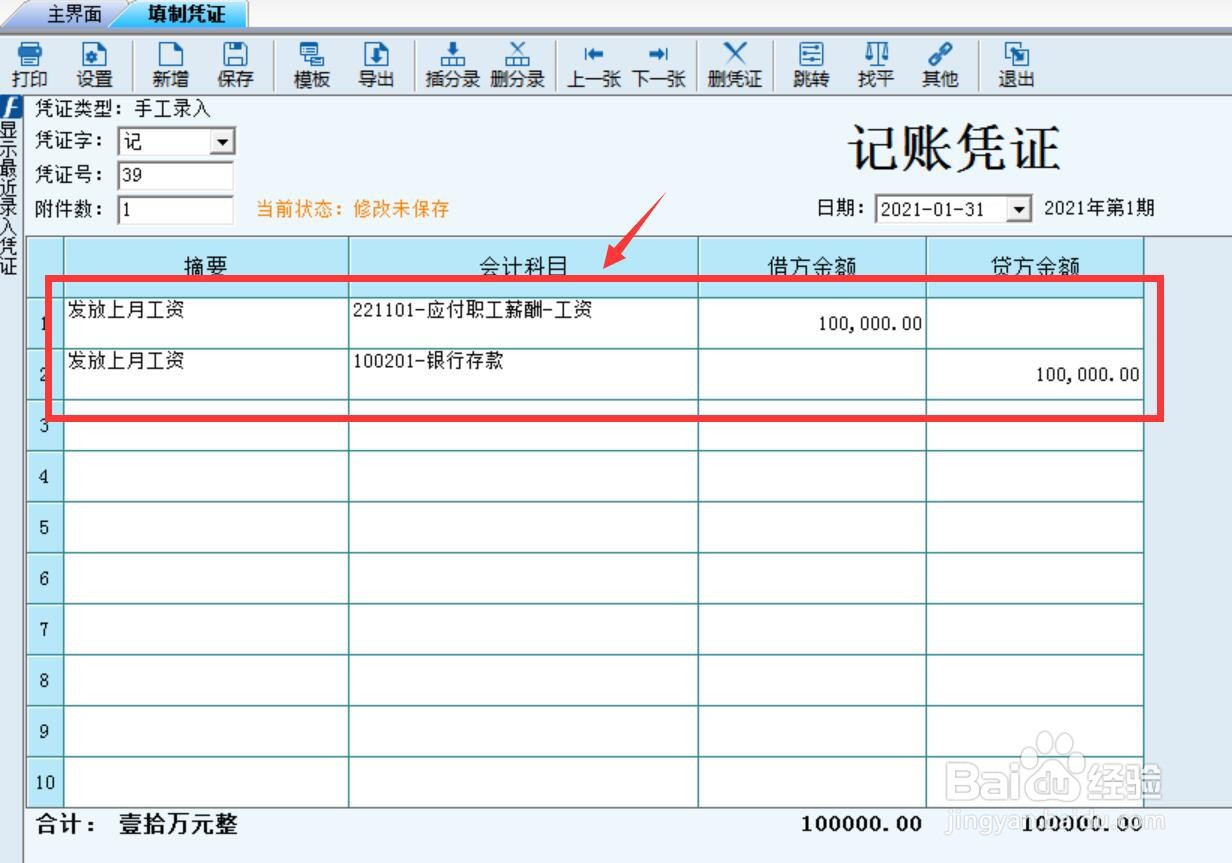

3、应付职工薪酬科目为贷方余额,表示应付而尚未支付的工资,属于正常余额,待企业实际发放工资时,做以下账务处理:

借:应付职工薪酬

贷:银行存款

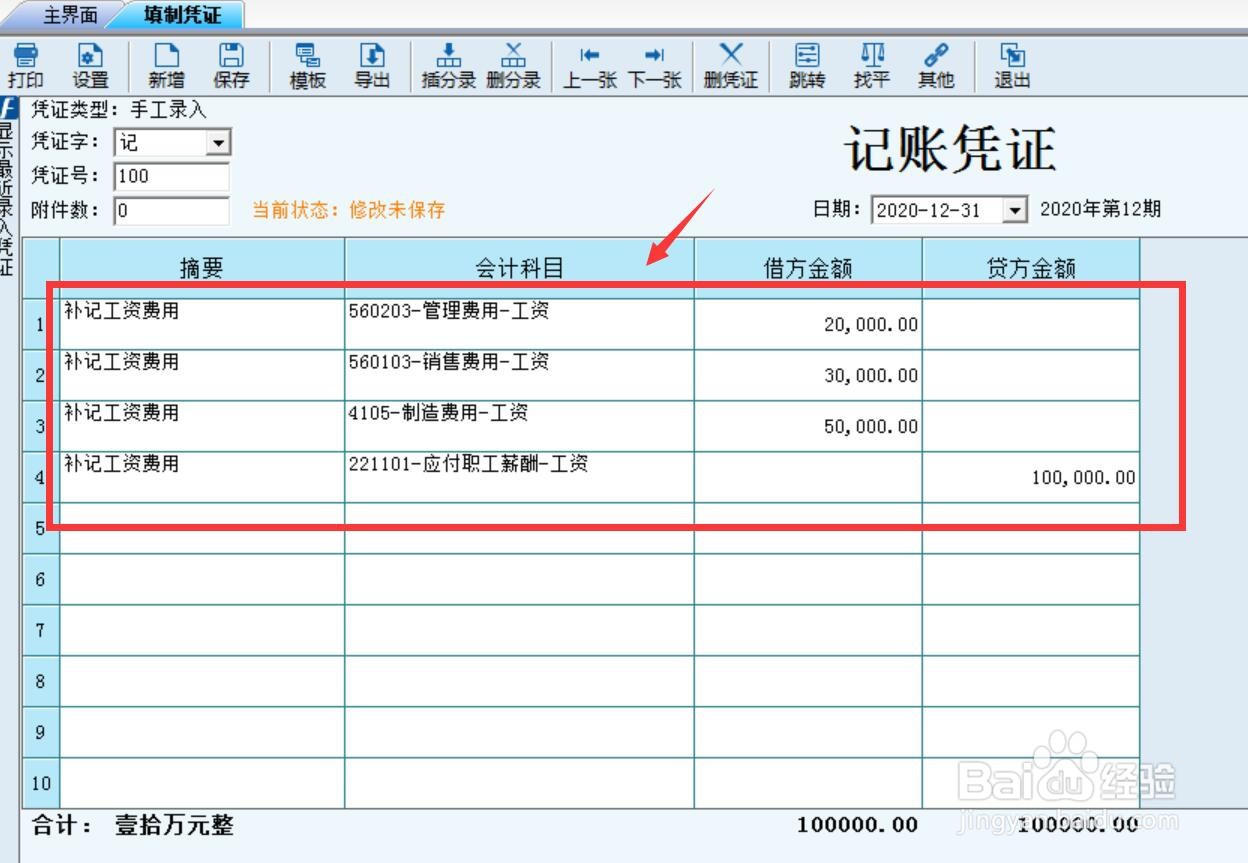

4、应付职工薪酬科目为借方余额,表示已入账的工资费用不足,必须补记,做以下账务处理:

借:管理费用/销售费用/制造费用等-工资

贷:应付职工薪酬-工资

5、复核后点击“保存”。

1、打开并登录记账软件。

2、选择“明细账”,查看应付职工薪酬的年末余额。

3、应付职工薪酬科目为贷方余额,表示应付而尚未支付的工资,属于正常余额,待企业实际发放工资时,做以下账务处理:

借:应付职工薪酬

贷:银行存款

4、应付职工薪酬科目为借方余额,表示已入账的工资费用不足,必须补记,做以下账务处理:

借:管理费用/销售费用/制造费用等-工资

贷:应付职工薪酬-工资

5、复核后点击“保存”。