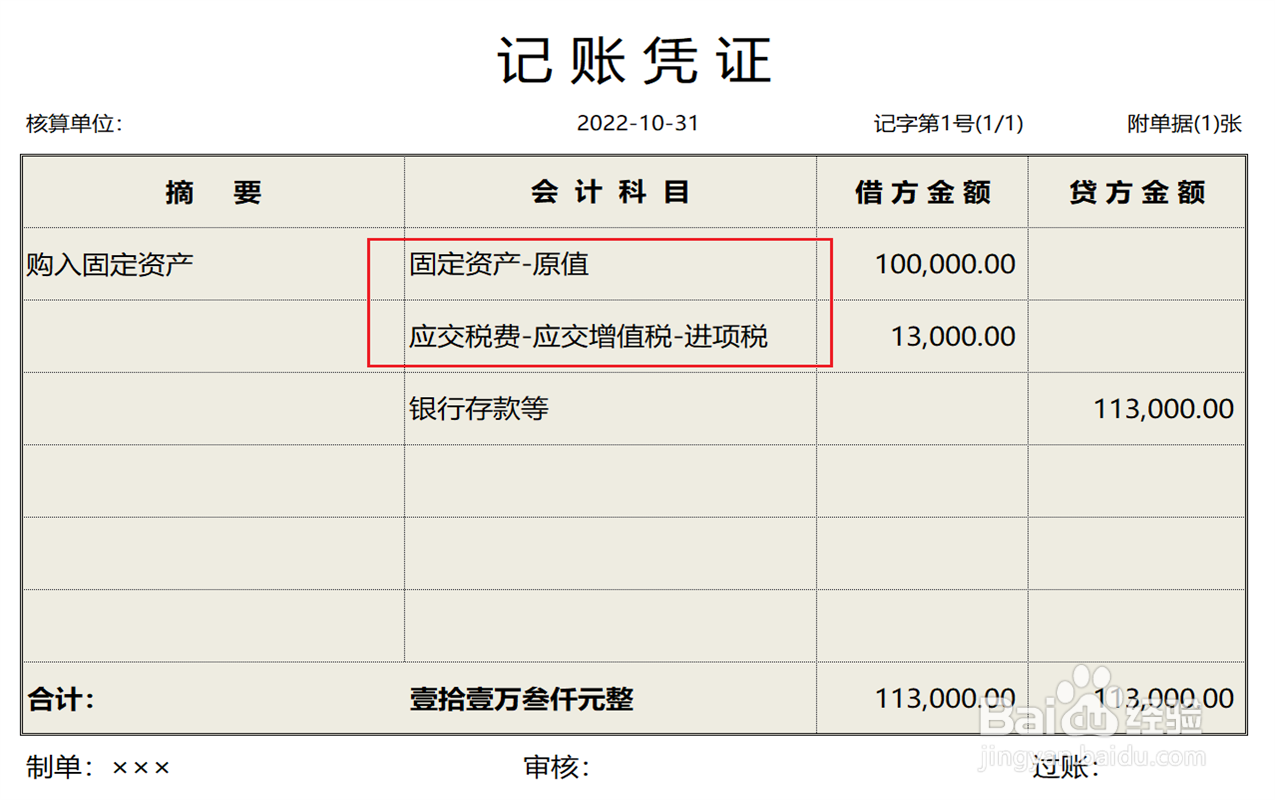

1、将固沟鉴著定资产的购入金额计入固定资牢绵产原值科目,同时确认进项税。

2、从下个月开始,每月计提折旧,将计提金额计入折旧费科目和累计折旧科目。

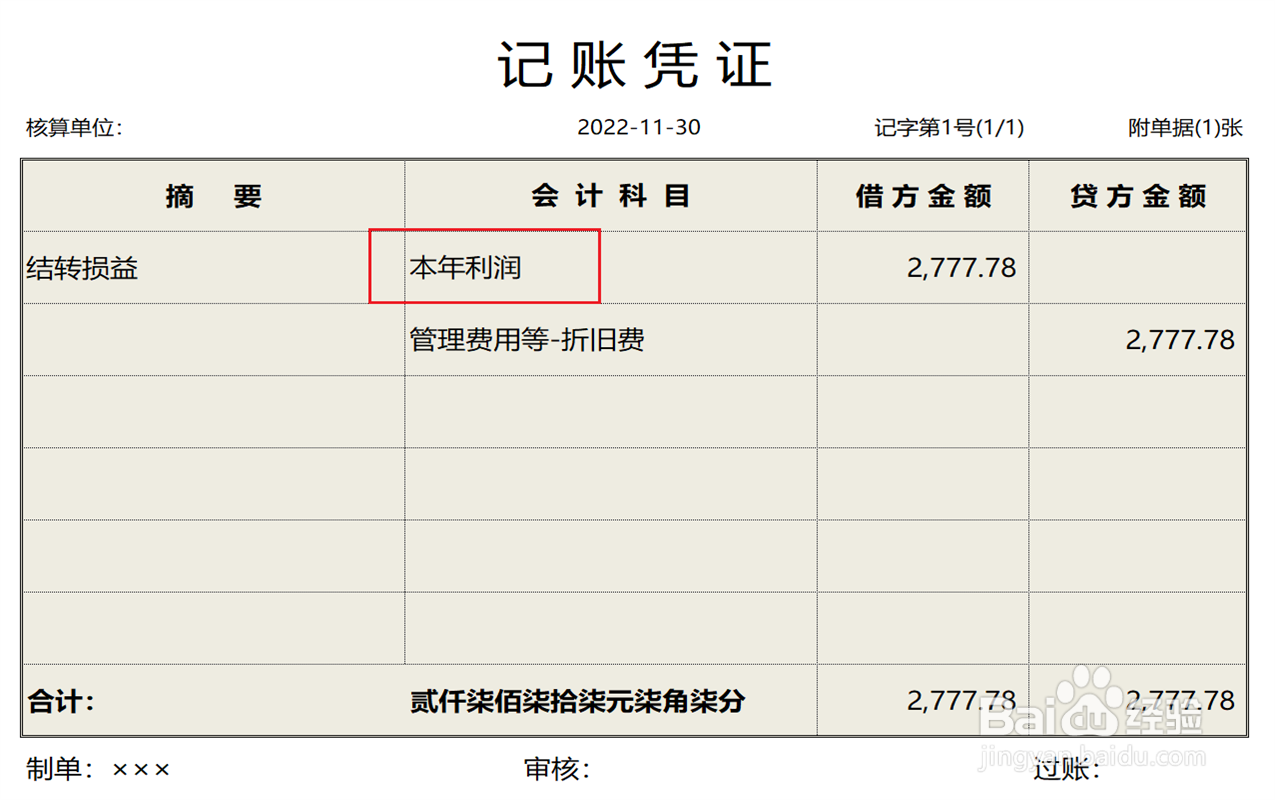

3、当月期末结账,将折旧费科目余额结转到本年利润科目。

4、将本年躲爹利润科目余额结转到未分配利润科目,账务处理操作完成。

1、将固沟鉴著定资产的购入金额计入固定资牢绵产原值科目,同时确认进项税。

2、从下个月开始,每月计提折旧,将计提金额计入折旧费科目和累计折旧科目。

3、当月期末结账,将折旧费科目余额结转到本年利润科目。

4、将本年躲爹利润科目余额结转到未分配利润科目,账务处理操作完成。