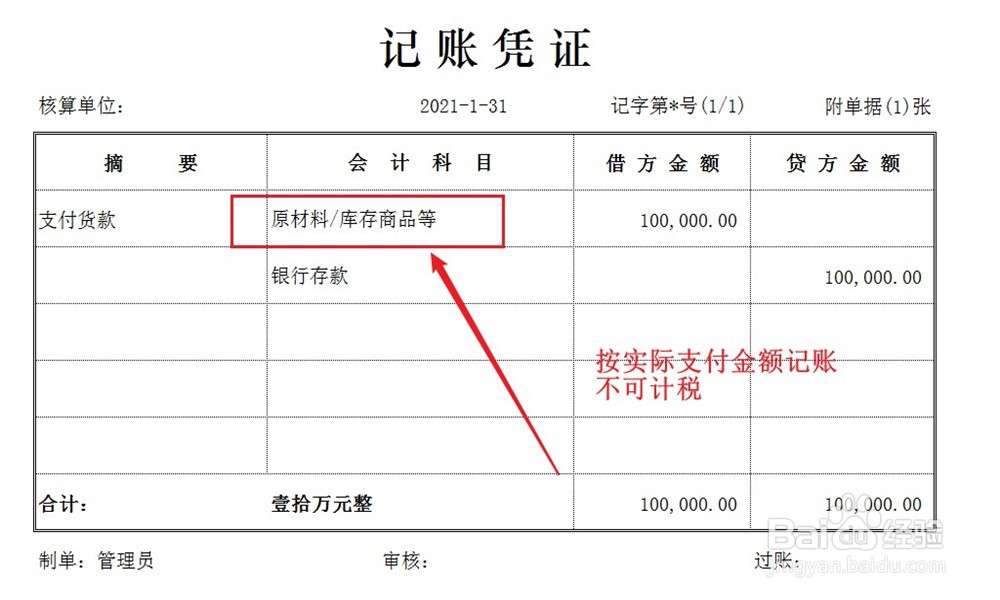

1、首先,根据真实性的记账原则,依据收货和付款凭据,如实记录账务。账务处理方法如下。注意,没有取得发票不可记录增值税相关税额。

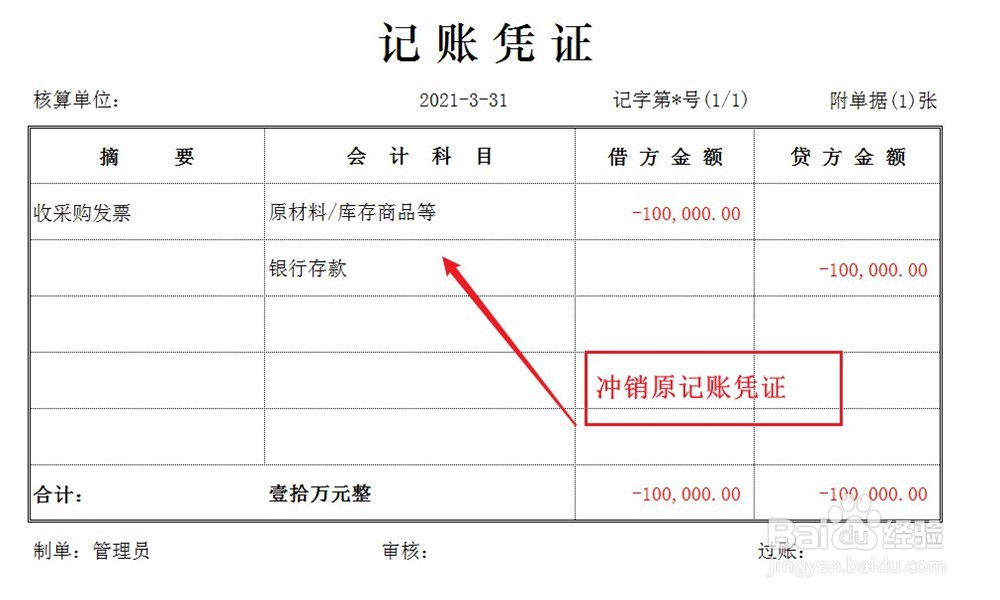

2、在汇算清缴之前,如果取得相应的发票,先将原记账凭证进行红字冲回,账务处理方法如下。

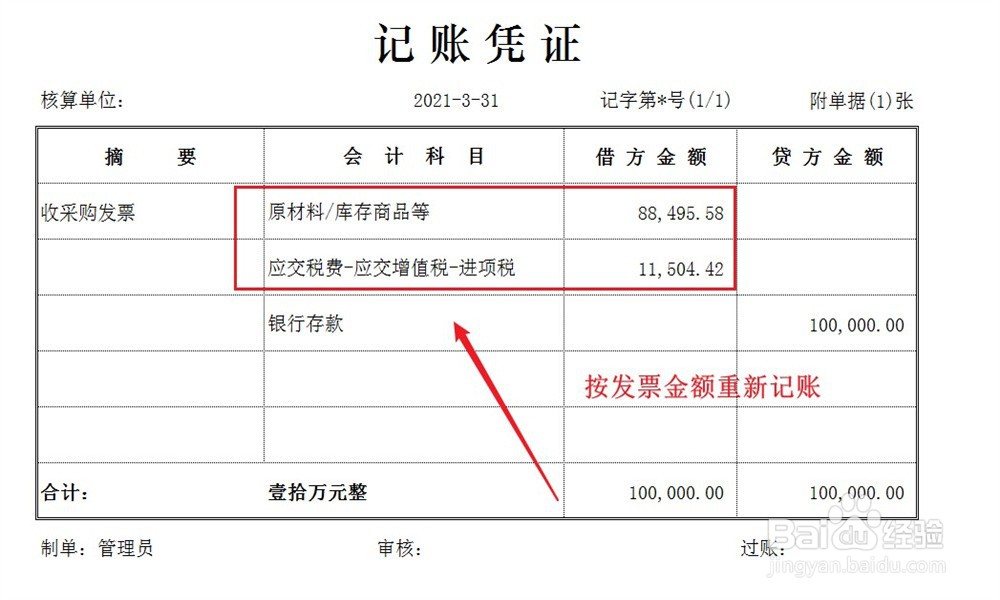

3、然后,根据发票中的金额和税额重新记录账务,账务处理方法如下。

4、在汇算清缴之前,如果仍然未取得相应的发票,无需做账务上的处理,但是无票成本不能进行税前扣除,必须申报汇算清缴纳税调整。

1、首先,根据真实性的记账原则,依据收货和付款凭据,如实记录账务。账务处理方法如下。注意,没有取得发票不可记录增值税相关税额。

2、在汇算清缴之前,如果取得相应的发票,先将原记账凭证进行红字冲回,账务处理方法如下。

3、然后,根据发票中的金额和税额重新记录账务,账务处理方法如下。

4、在汇算清缴之前,如果仍然未取得相应的发票,无需做账务上的处理,但是无票成本不能进行税前扣除,必须申报汇算清缴纳税调整。