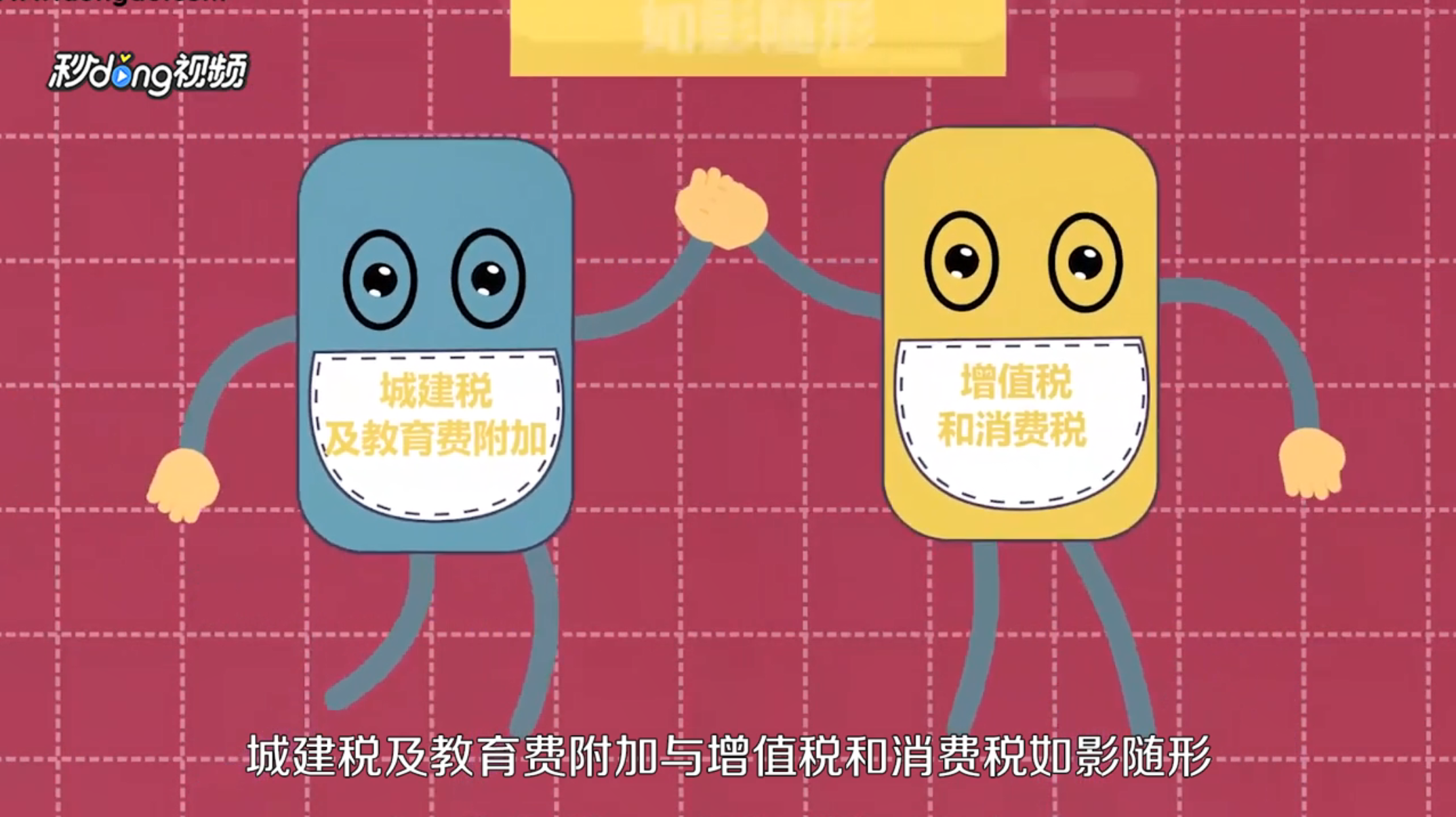

1、城建税及教育费附加与增值税和消费税如影随形,也就是说一般情况下交增值税与消费税自然也要交城建税及教育费附加,但它们二者也会相互分离。

2、老赵的牛奶公司生产的奶粉远销海外,当商品外出口时,税务机关会退还其缴纳的部分增值税或者将部分增值税留着以后抵扣。

3、老赵办理了出口退税手续后,税务机关退还了增值税,但是并没有退还相应的城建税及教育费附加。老赵很困惑,于是电话咨询了税务机关。

4、得到的答复是按照国家税务总局的规定,出口退还增值税、消费税,不退还已缴纳的城建税及教育费附加,所以老赵出口奶粉时虽然退了增值费,但是相应的城建税及教育费附加是不退的。

5、如果老赵的公司进口奶粉,按照国家税务总局的规定,进口环节海关代征增值税、消费税的,不随之征收城建税及教育费附加。

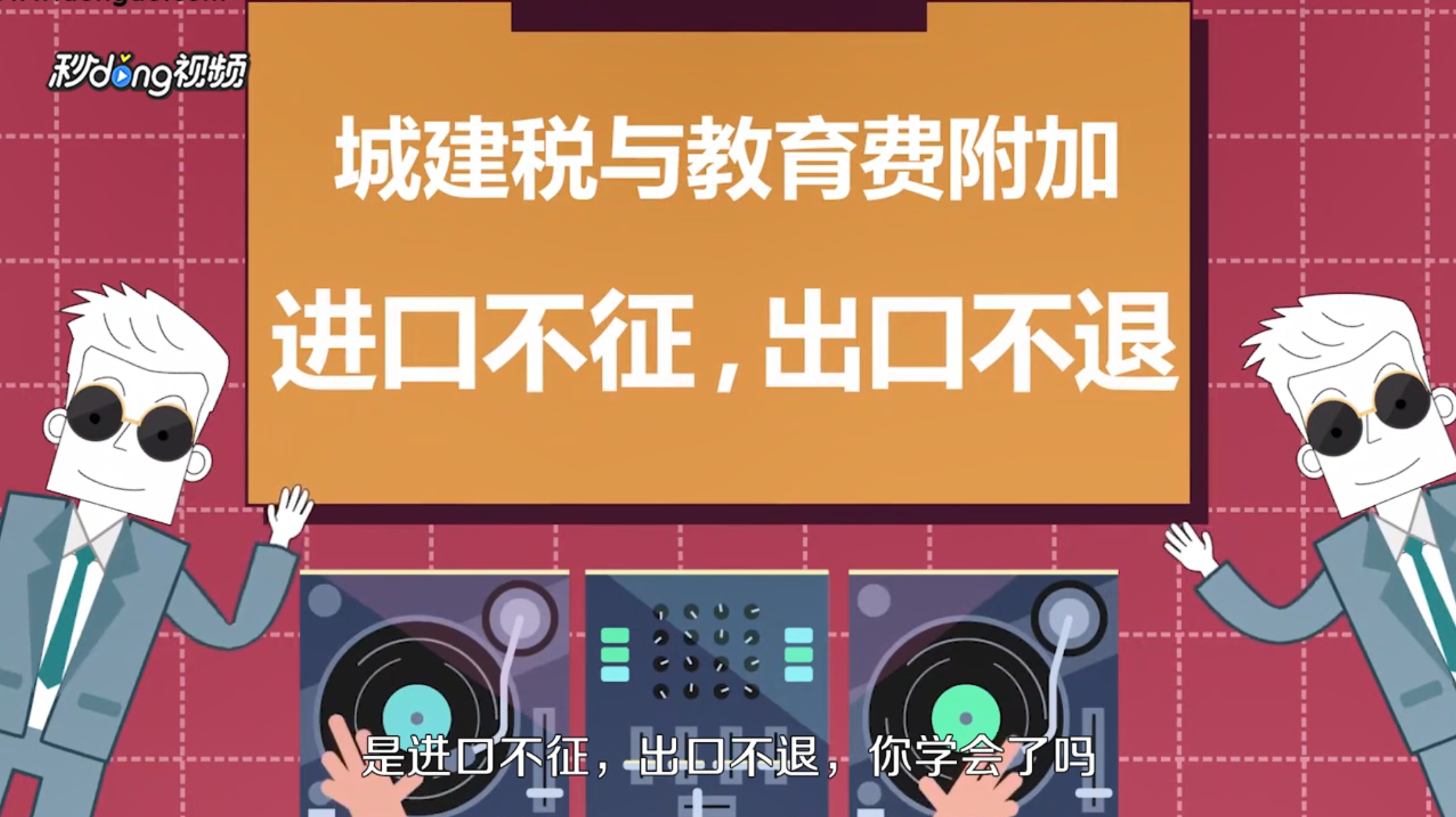

6、因此,老赵进口奶粉需要缴纳增值税,但是相应的城建税及教育费附加是不需要缴纳的。记忆口诀:城建税与教育费附加,进口不征,出口不退。