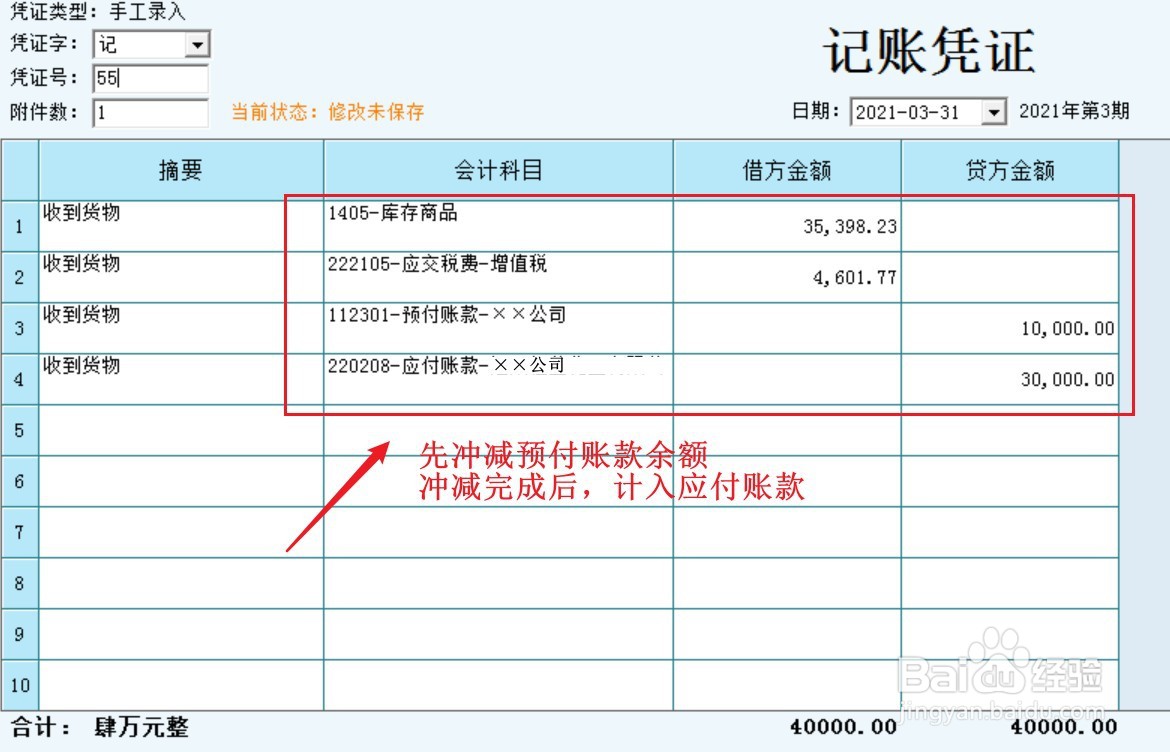

1、企业预付货款。

2、企业收到货物或劳务,先冲减预付账款的余额。

3、当货物或劳务的价值超过预付账款余额,超出金额计入应付账款。

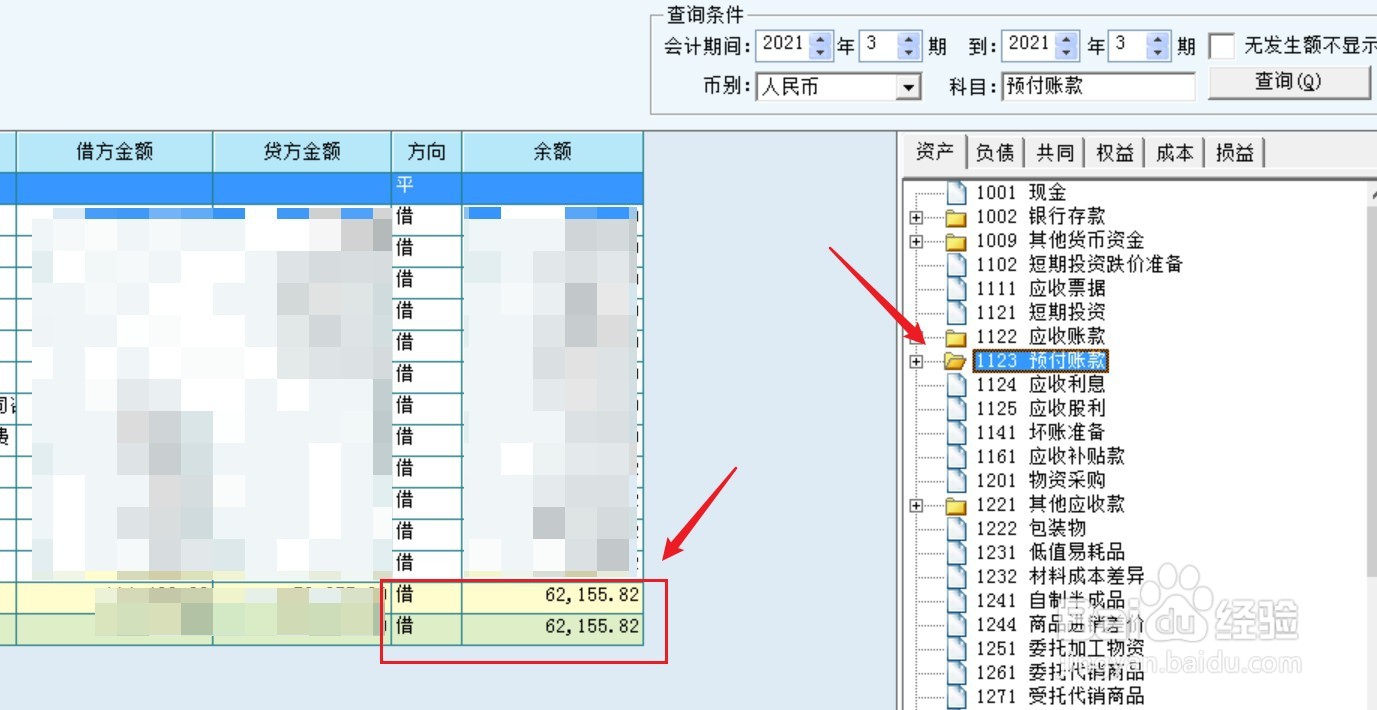

4、查询预付账款明细账,科目余额应该为借方余额,表示已经预付但尚未收到货物或劳务的款项。