1、企业在年底结账时,将需要暂估的费用计入费用科目,账务处理方法如下。

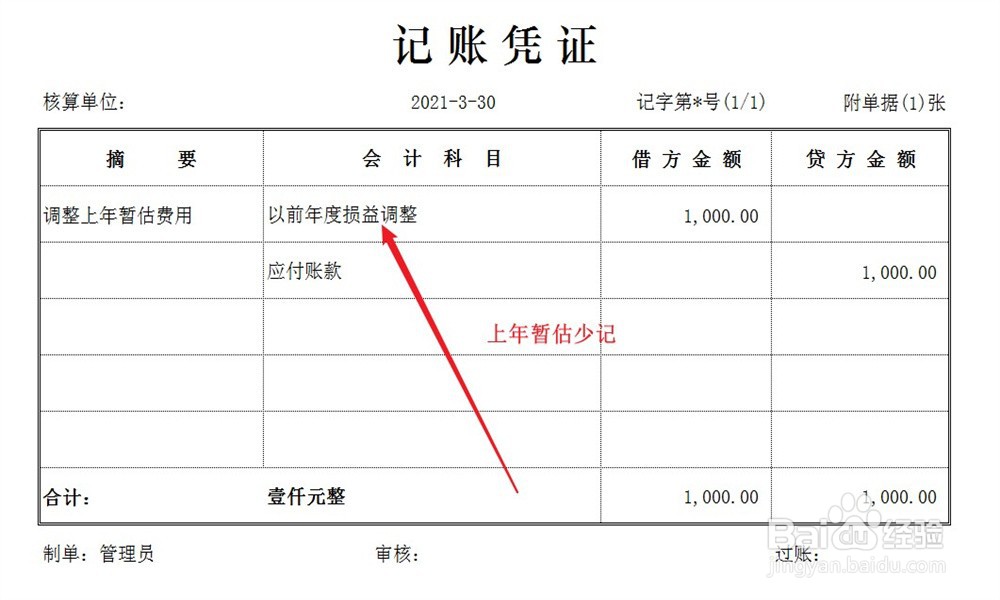

2、在下一年度,根据费用的发票金额对暂估费用进行调整,如果暂估费用少计,将少计的费用额计入以前年度损益调整科目,账务处理方法如下。

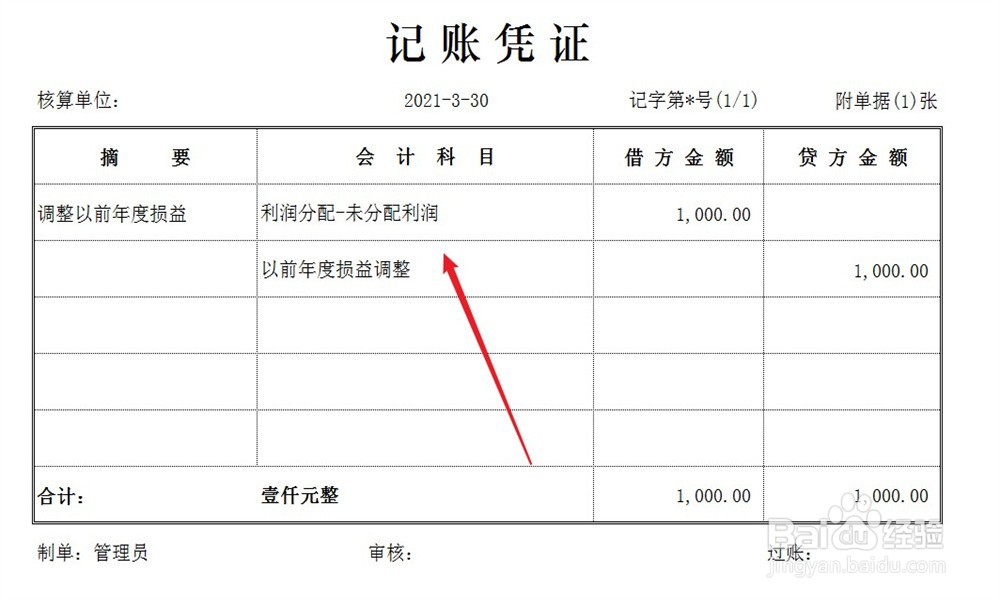

3、同时,将以前年度损益调整科目余额结转至未分配利润,不能影响本年度损益,账务处理方法如下。

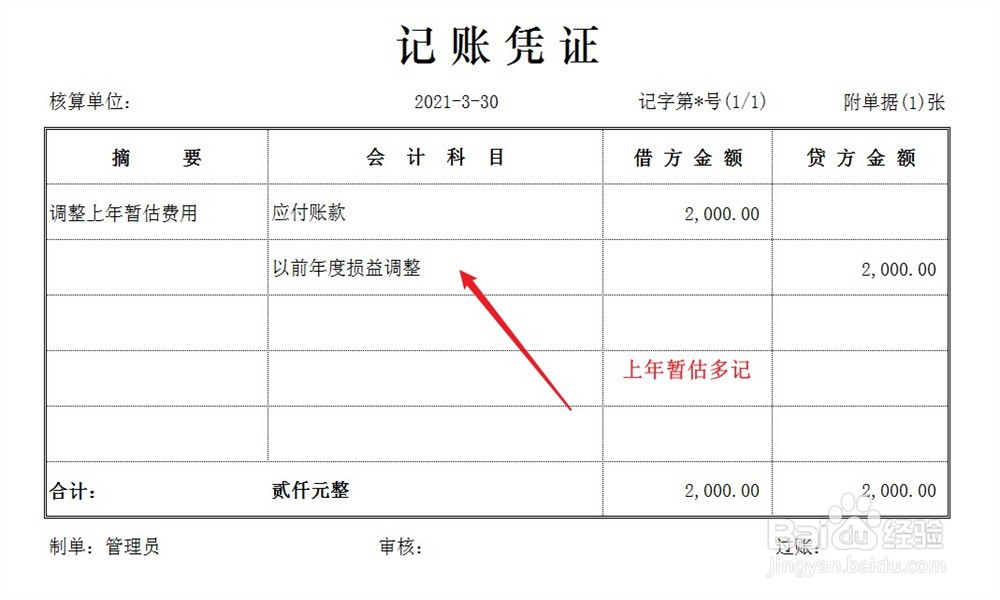

4、如果暂估费用多计,将多计的费用额计入以前年度损益调整科目,账务处理方法如下。

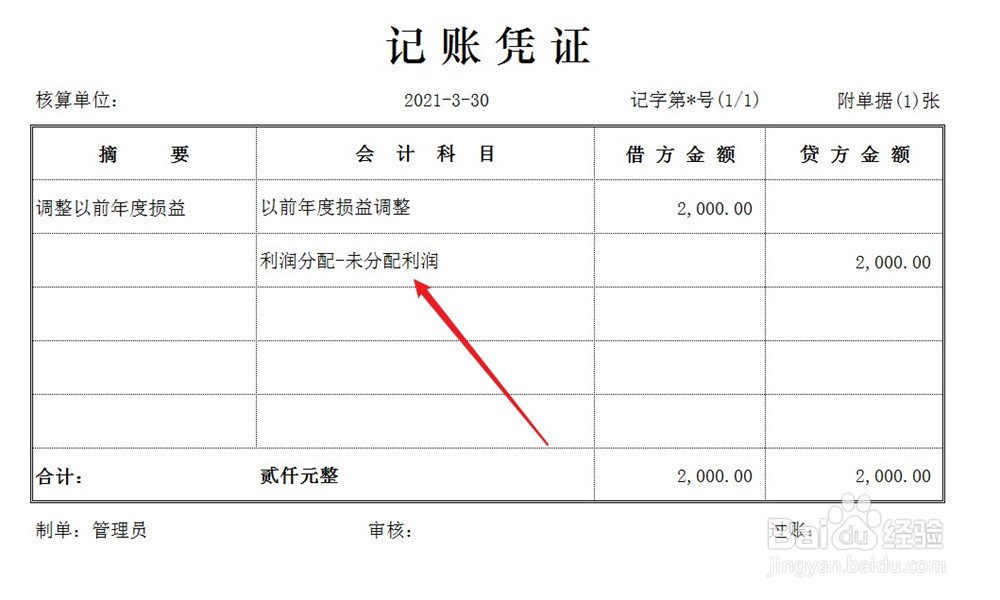

5、同时,将以前年度损益调整科目余额结转至未分配利润,不能影响本年度损益,账务处理方法如下。

1、企业在年底结账时,将需要暂估的费用计入费用科目,账务处理方法如下。

2、在下一年度,根据费用的发票金额对暂估费用进行调整,如果暂估费用少计,将少计的费用额计入以前年度损益调整科目,账务处理方法如下。

3、同时,将以前年度损益调整科目余额结转至未分配利润,不能影响本年度损益,账务处理方法如下。

4、如果暂估费用多计,将多计的费用额计入以前年度损益调整科目,账务处理方法如下。

5、同时,将以前年度损益调整科目余额结转至未分配利润,不能影响本年度损益,账务处理方法如下。