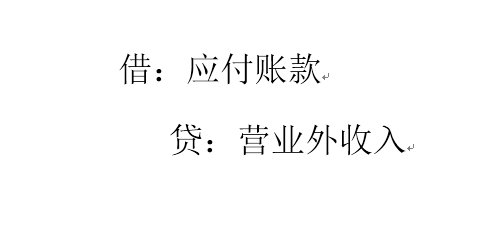

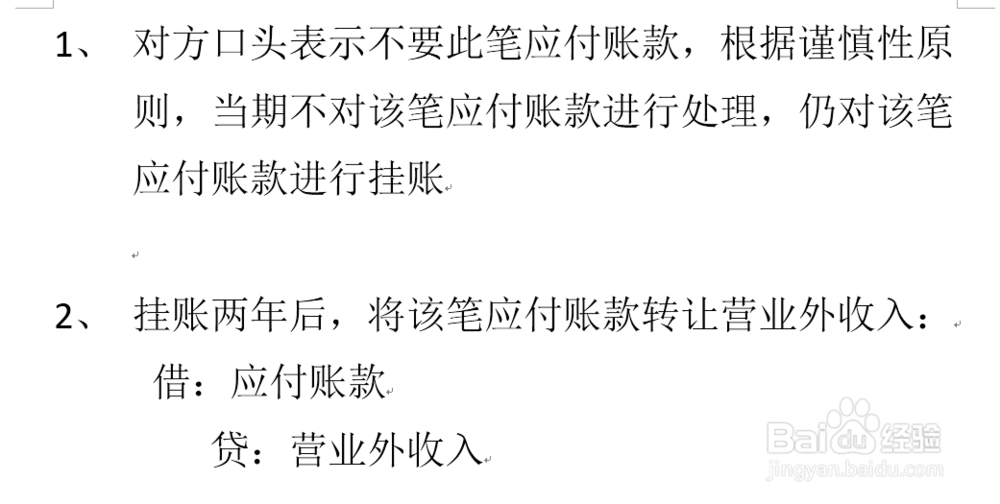

1、取得证据。每月财务会对往来账款进行核对,若对方明确表示此应付账款不要的,可在当期转入营业外收入。即:

2、如果没有书面证据表明对方不要此笔应付账款,按照谨慎性原则,可以暂时对此笔应付账款进行挂账处理,待两年后再转入营业外收入。由于营业外收入要缴纳所得税,此方式可以起到延迟纳税的税收筹划效果。

1、取得证据。每月财务会对往来账款进行核对,若对方明确表示此应付账款不要的,可在当期转入营业外收入。即:

2、如果没有书面证据表明对方不要此笔应付账款,按照谨慎性原则,可以暂时对此笔应付账款进行挂账处理,待两年后再转入营业外收入。由于营业外收入要缴纳所得税,此方式可以起到延迟纳税的税收筹划效果。