1、以前年度损益调整是为了更正以前年度的损益,因此,调整额不会影响到本年度的损益情况。那么调整额去了哪里呢?

2、这时候我们就要来看一看以前年度损益调整是怎么结转的了。根据会计原则,以前年度损益调整最终需要全额结转至未分配利润中。

3、所以,调整额直接通过结转计入到未分配利润,不会影响本年度损益。那么具体的结转分录要怎么做呢?

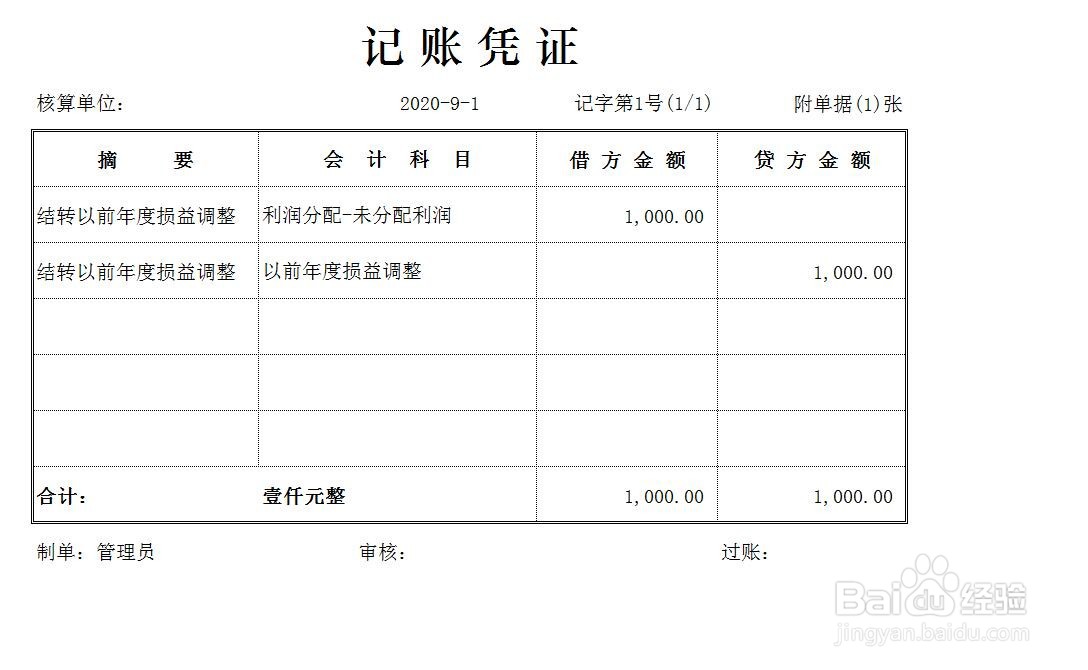

4、如果以前年度损益调整为借方余额,那么结转分录为:

借:利润分配-未分配利润

贷:以前年度损益调整

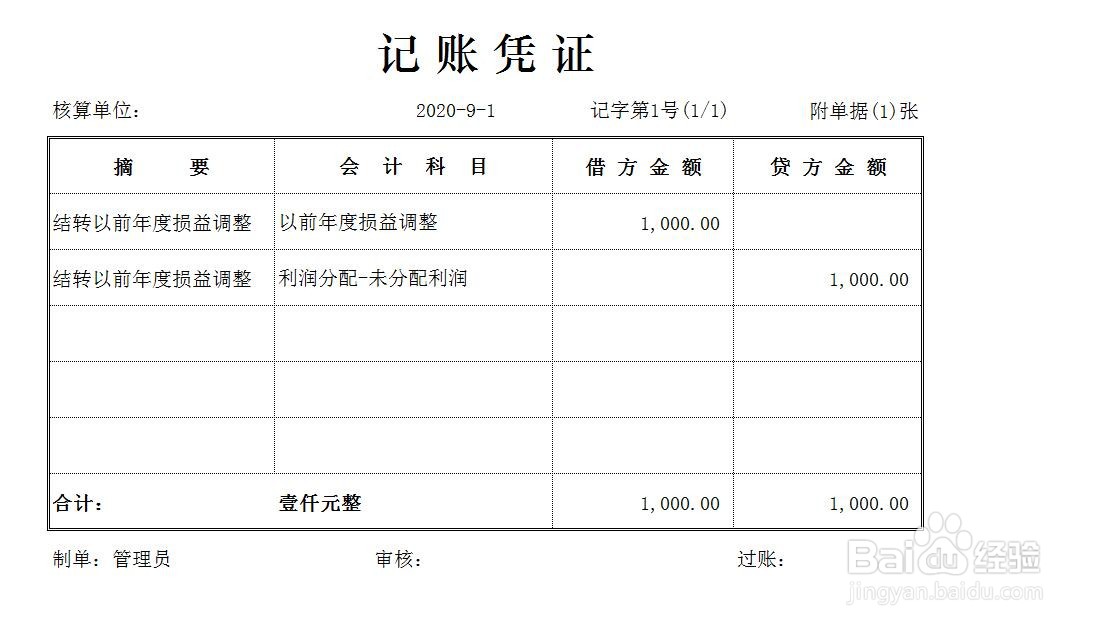

5、如果以前年度损益调整为贷方余额,那么结转分录为:

借:以前年度损益调整

贷:利润分配-未分配利润

6、由于以前年度损益调整属于损益类项目的过渡性科目,不能留有余额,因此需要全额结转,结转后科目余额为零。