1、首先,在当月的期末,将当月暂估成本进行入账,将暂估金额计入存货类科目与应付账款科目。

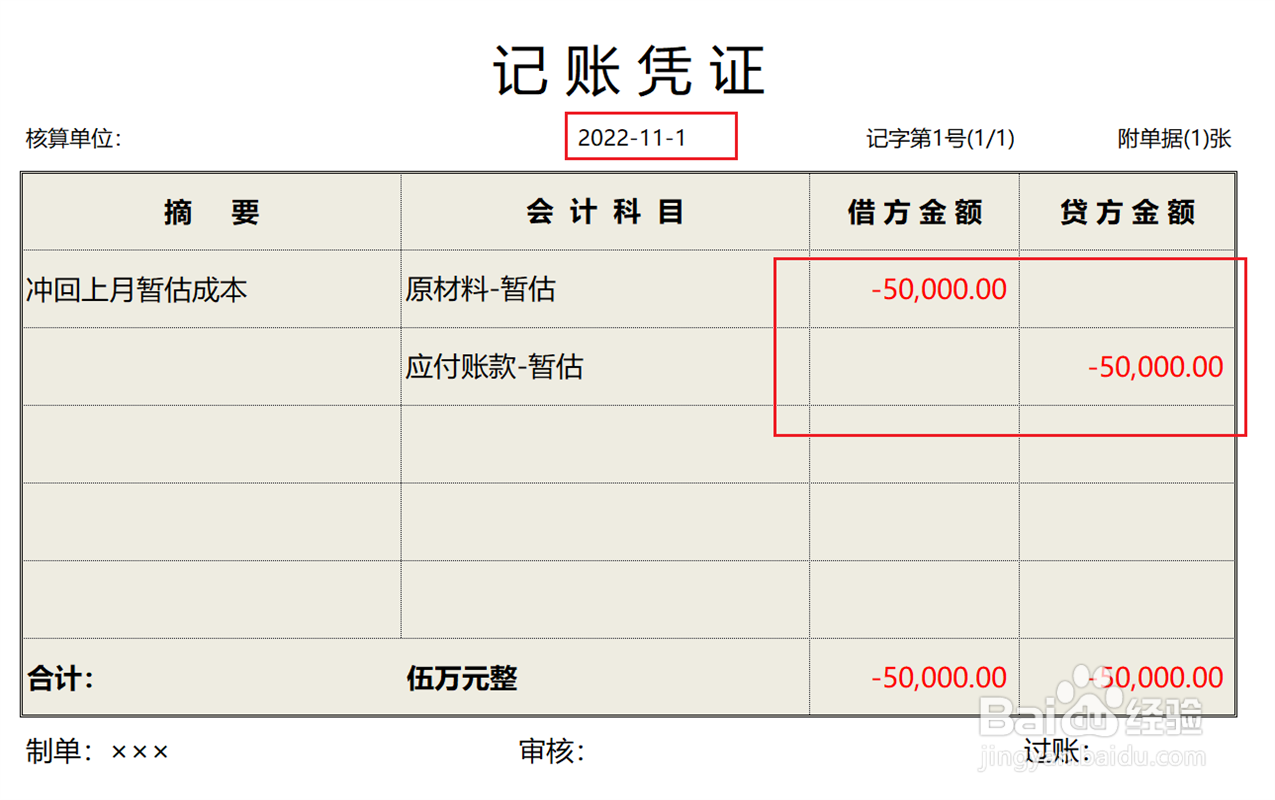

2、第二步,在下月的月初,将上月的暂估成本入账分录进行红字冲回。

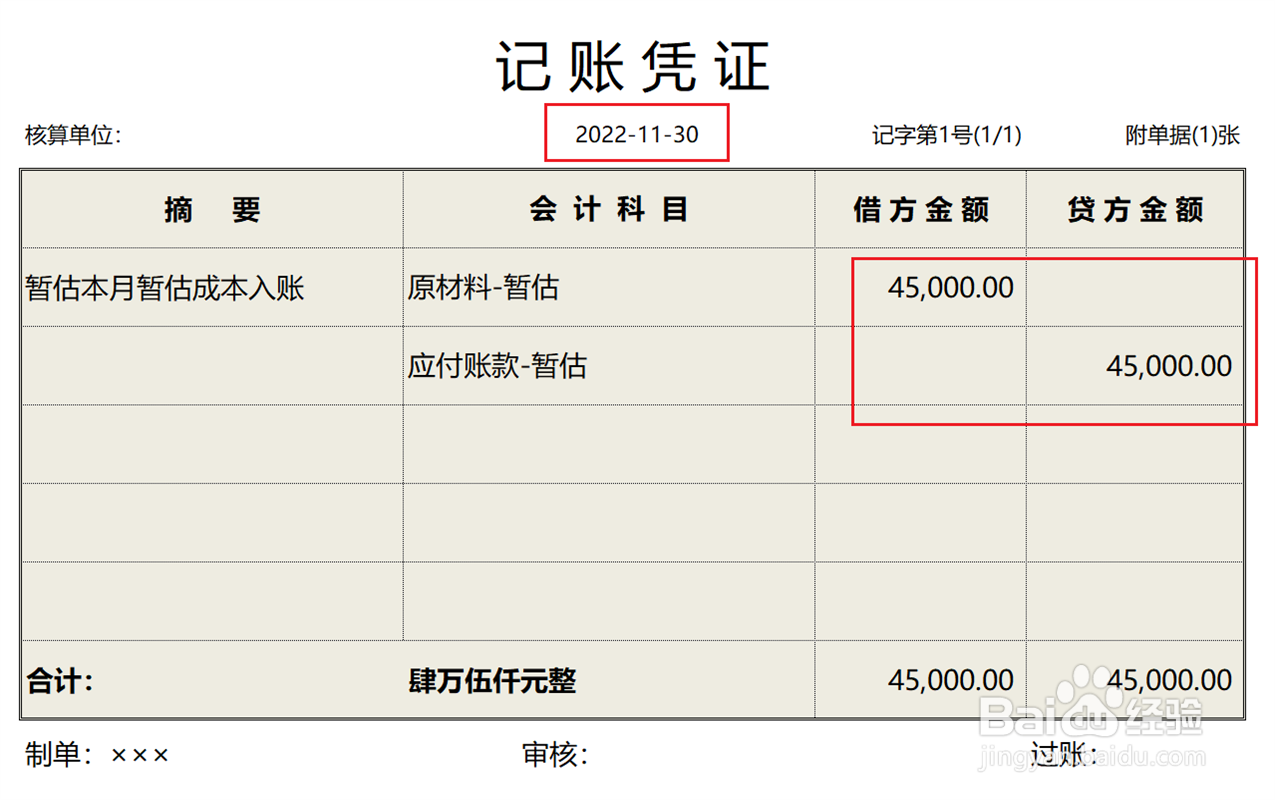

3、最后,继续将当月的暂估成本进行入账,将暂估金额计入存货类科目与应付账款科目。会计分录编制完成。

1、首先,在当月的期末,将当月暂估成本进行入账,将暂估金额计入存货类科目与应付账款科目。

2、第二步,在下月的月初,将上月的暂估成本入账分录进行红字冲回。

3、最后,继续将当月的暂估成本进行入账,将暂估金额计入存货类科目与应付账款科目。会计分录编制完成。