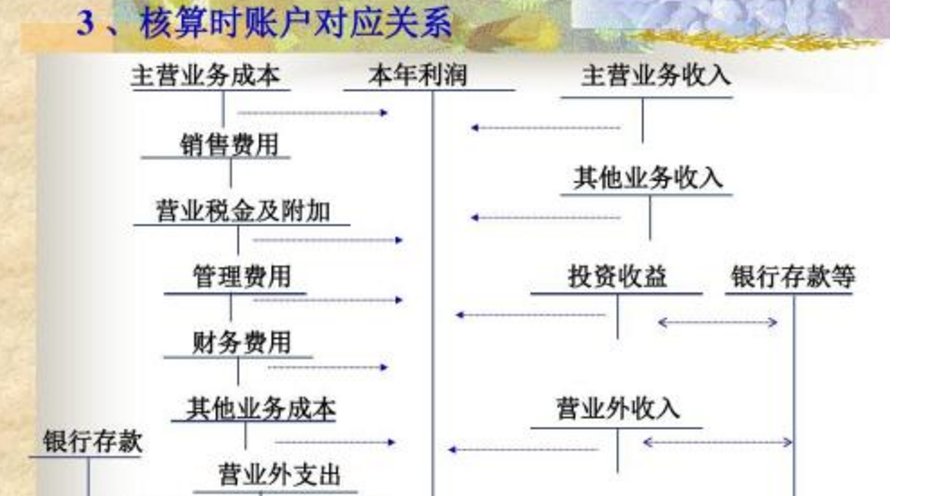

把收入类结转至本年利润的贷方,费用类结转至本年利润的借方。

月末结转分录 :

1、结转各项收入 :

借:主营业务收入、其他业务收入、营业外收入 。

贷:本年利润 。

2、期间费用的结转 :

借:本年利润 。

贷:管理费用、销售费用、财务费用 。

3、成本支出的结转 :

借:本年利润 。

贷:主营业务成本、其他业务支出、营业外支出 。

4、税金的结转 :

借:本年利润 。

贷:营业税金及附加、所得税。

扩展资料

以非现金资产清偿债务的,债务人应按应付债务的账面价值小于清偿债务的非现金资产账面价值等的差额,记入“营业外支出”科目(债务重组损失)。

以修改其他债务条件进行债务重组的,未来应收金额小于应收债权账面价值的,首先冲减已计提的坏账准备,借记“坏账准备”科目,已计提的坏账准备不足以冲减的,直接计入当期损益。

借记“营业外支出”科目(债务重组损失),按未来应收金额小于应收债权账面余额的差额,贷记“应收账款”等科目。

企业发生的罚款支出、捐赠支出,借记“营业外支出”科目,贷记“银行存款”等科目, 物资在运输途中发生的非常损失,借记“营业外支出”,贷记“待处理财产损溢——待处理流动资产损溢”。

按照最新的会计准则企业出售无形资产,按实际取得的转让收入,借记“银行存款”,按该项无形资产已计提的减值准备,借记“无形资产减值准备”。

按该项无形资产已计提的累计摊销,借记“累计摊销”,按无形资产的账面余额,贷记“无形资产”,按应支付的相关税费,贷记“应交税金”,按其差额,贷记“资产处置损益”,或借记“资产处置损益”。只有当无形资产报废时,按其账面价值转作当期营业外支出。

参考资料来源:百度百科-营业外支出